---

Tisztelt Fővámhivatal, Békéscsaba

Érdeklődni szeretnék, mi történik a regisztrációs adó különleges eljárás szerinti elbírálása esetén, ha a törvény által megállapított összeg meghaladja a jármű teljes belföldi értékét.

Azért fontos ez számomra, mert motor és váltó nélküli autót vásároltam Németországban, ami újkori értékének kevesebb mint egy százalékát éri. Egészen pontosan belföldi értéke 40-50 ezer forint lehet, az eljáráshoz pontos értékbecslést fogok beszerezni.

A vételre nyilvános internetes aukción került sor 2005 végén. Az eredeti ajánlatot megőriztem, illetve gondoskodtam tanúkról, ha esetleg vita merülne fel. Természetesen a gépjárművet ebben az eredeti állapotában kívánom regadó eljárás alá vonni, majd ezt követően építem fel a forgalomba hozatalhoz. Felületes becslésem szerint a jogosan kérhető regadó összege a ma hatályos tételek alapján mintegy 5000 (ötezer) forintra rúg.

Ha viszont a regadó törvény minimálisan 10% adó befizetését követeli meg, hogyan sikerül betartani a magyar regadó törvényről hozott európai bírósági ítéletben foglaltakat:

46 A Bíróság a behozott használt személygépkocsikat illetően már kimondta, hogy az EK 90. cikk célja, hogy biztosítsa a belső adók teljes semlegességét a már a belföldi piacon található és a behozott termékek közötti verseny területén(...)

47 A következetes ítélkezési gyakorlat szerint akkor beszélhetünk az EK 90. cikk első bekezdésének megsértéséről, ha a behozott terméket és a hasonló belföldi terméket terhelő adót másképp, illetve más eljárás szerint kell kiszámolni, ami – még ha csak bizonyos esetekben is – a behozott termék magasabb adóztatásához vezet (lásd a fent hivatkozott Weigel‑ügyben hozott ítélet 67. pontját és az ott hivatkozott ítélkezési gyakorlatot). Azonban, még ha nem is teljesülnek az ilyen közvetlen hátrányos megkülönböztetés feltételei, az adó hatásánál fogva közvetett hátrányos megkülönböztetéshez vezethet.

48 A belső adók teljes semlegességének a már a belföldi piacon található és a hasonló behozott termékek közötti verseny területén történő biztosítása érdekében össze kell hasonlítani a Magyar Köztársaságtól eltérő tagállamból újabban behozott használt személygépkocsikat terhelő regisztrációs adó hatását a Magyarországon már nyilvántartásba vett, és ennek folytán már adózott, hasonló használt személygépkocsikat terhelő regisztrációsadó‑maradvány hatásával.

52 A regisztrációs adó rendszerében a motorra, a hengerűrtartalomra és a környezetvédelmi megfontoláson alapuló besorolásra vonatkozó szempontok objektív szempontok. Azok tehát alkalmazhatóak az ilyen rendszerben. Az viszont nem követelmény, hogy az adó összege a személygépkocsi árához kapcsolódjon.

53 A más tagállamokból származó termékeket terhelő adó összege viszont nem lehet nagyobb a hasonló belföldi termékeket terhelő adó összegénél.

54 Ugyanis az az új személygépkocsi, amely után Magyarországon megfizették a regisztrációs adót, idővel veszít piaci értékéből. Ezen értékvesztéssel arányosan szintén csökken a személygépkocsi megmaradó értékében foglalt regisztrációs adó összege. A jármű eredeti értékének csak tört részéért értékesíthető használt személygépkocsiként, amely rész magában foglalja a regisztrációsadó‑maradványt.

Tehát a fizetendő adónak a belföldi értékben _bennefoglalt_ összegnek kell lennie (illetve kevesebb ugyan lehet, de több nem).

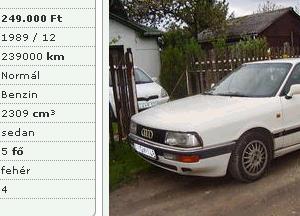

Ha az én esetemtől függetlenül, a valós életből veszünk egy Magyarországon kínált autót:

| Audi 90 - Személyautó Ár: 249.000 Ft Évjárat: 1989 / 12 Futott km: 239000 km Állapot: Normál Üzemanyag: Benzin Hengerűrtartalom: 2309 cm3 Kivitel: sedan Szállítható szem. száma: 5 fő Szín: fehér Ajtók száma: 4 |  |

és az árát összehasonlítjuk egyrészt a kora alapjan meghatározott, hivatalos táblázat szerinti (220 hónap = 12,67% maradványérték) kalkulált 4397000 * 0,1267 = 557100 forinttal, illetve a 10 százalékos minimálisan előírt adóösszeggel (439700 forint), világossá válik, hogy az autó alig több mint feleannyit ér, mint a behozatal esetén rá (értsd: ugyanilyen autóra) kirótt regadó.

Utóbbi tehát jócskán meghaladja a belföldi vételárban bennefoglalt valódi maradvány adóösszeget. Úgy is mondhatnám, hogy az előírt regadó erősen diszkriminálja a külföldi terméket a belföldivel szemben.

Még egyszer: a kérdésem az volna, hogyan kezelik az ilyen anomáliákat.

Nincsen ugyanis olyan, hogy ebben a kivételes esetben sajnos többet kell fizetni, mint a belföldi árban foglalt összeg.

Az Európai Közösségek Bíróságának ítélkezési gyakorlata világossá teszi, hogy a tagállamokra az alapszerződés 90. cikkelye világos és feltételek nélküli kötelezettséget ír elő a végeredményt illetően. A kötelességek megszegésével ér fel, ha az importált és a hazai termékekre vonatkozó adókat eltérő eredményt hozó eltérő módszerekkel számítják ki, még akkor is, ha csupán néhány kivételes esetben lesz magasabb az importált terméket sújtó adó (C-375/95).

Az sajnos szintén rossz válasz, hogy a magyar törvényekhez kell igazodni, ugyanis a jogalkalmazó sem hagyhatja figyelmen kívül, ha a nemzeti jogszabály ellentétes az elsőbbséget élvező uniós joggal.

Köszönettel

vomit

Utolsó kommentek